IVA a 6% em Construção Nova: O Que Mudou em 2026 e Como Aproveitar

A redução do IVA da construção de 23% para 6% é uma das maiores alterações fiscais à habitação dos últimos 20 anos. Numa habitação nova de 300.000 €, a poupança pode chegar aos 51.000 € — mais do que muitos compradores pouparam toda a vida. Mas não é automático nem aplicável a tudo. Há condições, limites, prazos, e algumas armadilhas que precisa de conhecer antes de avançar. Neste artigo, explico-lhe exatamente como funciona o IVA a 6% em 2026, quem pode beneficiar, e quanto pode poupar no seu caso concreto.

6/26/202610 min ler

Foi anunciado em 2025, aprovado em março de 2026 (Lei nº 9-A/2026), regulamentado em maio (Decreto-Lei nº 97/2026, de 20 de maio), e clarificado em junho com o Ofício Circulado nº 25116 da Autoridade Tributária (23 de junho de 2026). A nova verba 2.42.1 da Lista I anexa ao Código do IVA produz efeitos a partir de 1 de julho de 2026, e está em vigor até 31 de dezembro de 2032. Os primeiros projetos a beneficiar desta medida estão agora a chegar ao mercado, e as oportunidades para compradores informados são reais.

Mas como acontece com qualquer benefício fiscal complexo, há detalhes que decidem se efetivamente vai poupar — ou se vai descobrir, tarde demais, que afinal não se aplica ao seu caso. Vou explicar tudo com a clareza necessária para decidir bem, usando as definições e exemplos oficiais publicados pela AT.

O que é o IVA a 6% e onde se aplica

Tecnicamente, o que mudou foi a criação da verba 2.42.1 na Lista I anexa ao Código do IVA, que aplica a taxa reduzida (6%, em vez dos habituais 23%) a empreitadas de construção e reabilitação de imóveis destinados a habitação. A diferença de 17 pontos percentuais pode parecer abstrata — mas em construção, traduz-se em dezenas de milhares de euros de poupança real.

A medida abrange três tipos de operação:

▸ Construção nova para venda como habitação própria e permanente (com limites)

▸ Reabilitação de imóveis para venda como habitação própria e permanente

▸ Construção ou reabilitação para arrendamento habitacional com rendas moderadas (até 2.300 €/mês)

Há ainda um regime paralelo importante: a restituição parcial do IVA para particulares que constroem casa própria contratando empreitadas. Se constrói a sua própria casa, pode pedir devolução de parte do IVA pago aos empreiteiros — mesmo que não tenham aplicado diretamente os 6%.

Como funciona a faturação (autoliquidação)

Um detalhe técnico importante esclarecido pelo Ofício da AT: nas empreitadas abrangidas pela verba 2.42.1, aplica-se o mecanismo de inversão do sujeito passivo (autoliquidação). Na prática, isto significa que:

▸ A empresa de construção emite a fatura sem liquidação de IVA, com a menção "IVA — Autoliquidação"

▸ Quem liquida o IVA é o promotor/adquirente da empreitada (não o construtor)

▸ Para o comprador final da casa, isto é invisível — só vê o preço final do imóvel, com a menção do regime na escritura

As condições que decidem se beneficia (ou não)

Aqui está o detalhe que muitos artigos não explicam bem. O IVA a 6% não se aplica automaticamente a toda a construção nova. Há requisitos específicos que têm de ser cumpridos:

Para venda como Habitação Própria e Permanente

▸ Preço máximo de venda: 660.982 € (correspondente ao 2º escalão do IMT em 2026, conforme OE2026)

▸ Prazo de venda: até 24 meses após a emissão da documentação relativa ao início de utilização

▸ Afetação: o comprador tem de afetar o imóvel a HPP no prazo de 6 meses após a aquisição

▸ Manutenção: o imóvel tem de permanecer como HPP durante pelo menos 12 meses

▸ Menção expressa: o título de compra (escritura) deve referir explicitamente a aplicação da taxa prevista na verba 2.42.1 da Lista I anexa ao Código do IVA

▸ Habitação permanente = domicílio fiscal: segundo a AT, a condição cumpre-se quando o adquirente altera o seu domicílio fiscal para a morada do imóvel

Para construção destinada a arrendamento

▸ Renda máxima: 2.300 € por mês (2,5x o salário mínimo de 2026)

▸ Arrendamento isento de IVA (nos termos do artigo 9.º do Código do IVA)

▸ Comunicação do contrato à AT: nos termos do artigo 60.º do Código do Imposto de Selo

▸ Prazo do primeiro contrato: entrar em vigor até 24 meses após a emissão da documentação de início de utilização

▸ Manutenção como arrendamento: mínimo 36 meses (seguidos ou interpolados) nos primeiros 5 anos

▸ Subarrendamento: não pode ser convencionada possibilidade de subarrendamento por valor superior a 2.300 €

Atenção especial à compropriedade

Aqui o Ofício da AT é muito claro: se o imóvel for adquirido em regime de compropriedade ou comunhão (por exemplo, dois irmãos, ou um casal não casado em comunhão), o benefício só se aplica quando todos os adquirentes declaram o destino a habitação permanente no título aquisitivo. Se apenas um declarar HPP, toda a empreitada perde o benefício — não há regime parcial proporcional.

Já o incumprimento posterior (por exemplo, um dos comproprietários não altera efetivamente o domicílio fiscal para o imóvel) tem consequências apenas em sede de IMT desse comproprietário específico — sem impacto no IVA. Esta é uma distinção importante: declarar mal à partida é grave, mudar de planos depois é menos grave.

Para autoconstrução (construção própria)

▸ Limite de valor: VPT ou (valor terreno + custos construção) até 660.982 €

▸ Contrato de empreitada obrigatório: não basta comprar materiais e juntar faturas

▸ Mudança de domicílio fiscal: até 6 meses após a licença de utilização

▸ Manutenção como HPP: mínimo 12 meses (salvo circunstâncias excecionais como alterações no agregado)

▸ Prazo do pedido: restituição deve ser solicitada à AT até 12 meses após a licença de utilização

▸ Resposta da AT: 150 dias para devolver o IVA

▸ O detalhe que apanha muitas pessoas

Para beneficiar da restituição na autoconstrução, é obrigatório ter contrato de empreitada formal com cada profissional (eletricista, canalizador, telhado, etc.). Não basta comprar materiais com fatura e juntar tudo. Isto é uma mudança grande de hábitos em Portugal — historicamente, muitos particulares trabalham com orçamentos verbais ou orçamentos escritos sem natureza de empreitada. Quem quer aproveitar o IVA a 6% tem de profissionalizar o processo.

O cálculo concreto: quanto pode poupar

Vamos aos números reais, com exemplos práticos para os cenários mais comuns:

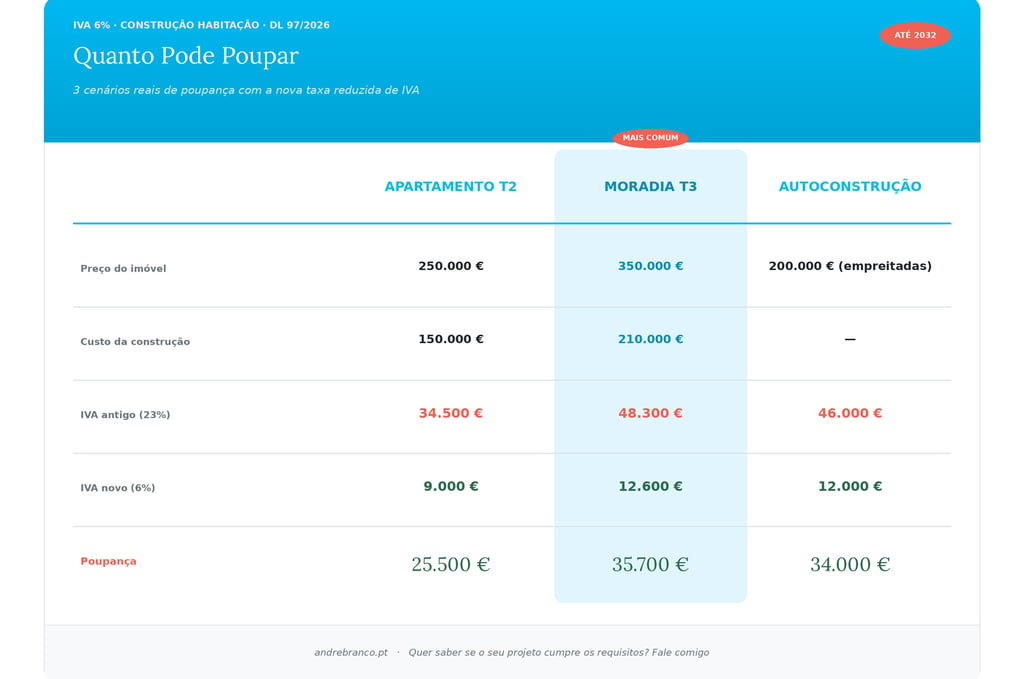

Exemplo 1: Apartamento T2 novo, 250.000 €

▸ Custo de construção típico (sem IVA): cerca de 60% do preço final = 150.000 €

▸ IVA antigo (23%) sobre construção: 34.500 €

▸ IVA novo (6%) sobre construção: 9.000 €

▸ Poupança potencial: até 25.500 €

Exemplo 2: Moradia T3 nova, 350.000 €

▸ Custo de construção típico (sem IVA): cerca de 60% do preço final = 210.000 €

▸ IVA antigo (23%) sobre construção: 48.300 €

▸ IVA novo (6%) sobre construção: 12.600 €

▸ Poupança potencial: até 35.700 €

Exemplo 3: Autoconstrução de moradia, custos diretos 200.000 €

▸ IVA antigo (23%) sobre 200.000 € de empreitadas: 46.000 €

▸ IVA novo (6%) sobre 200.000 € de empreitadas: 12.000 €

▸ Restituição parcial possível: até 34.000 €

▸ Atenção: a poupança nem sempre chega 100% ao comprador

Como avisou já o presidente do Grupo DST e outros analistas do setor: numa "economia quente" como a de 2026, parte do incentivo fiscal pode ser absorvido pelos promotores em margens mais altas, em vez de ser totalmente refletido no preço final. Isto não invalida a medida — mas significa que vale a pena comparar preços por m² entre projetos com e sem IVA a 6%, e perceber se o promotor está efetivamente a repercutir a poupança no comprador.

O detalhe que decide tudo: a "iniciativa procedimental"

O Ofício da AT esclareceu um critério que muita gente desconhece, mas que pode invalidar todo o benefício: a obra tem de ter sido iniciada formalmente (junto da câmara municipal) entre 25 de setembro de 2025 e 31 de dezembro de 2029. A esta data formal a AT chama "iniciativa procedimental", e é o marco cronológico que decide tudo.

Conforme o tipo de obra, a iniciativa procedimental corresponde a:

▸ Obras sujeitas a licenciamento: data de apresentação do pedido de licenciamento na câmara

▸ Obras objeto de comunicação prévia: data de apresentação da comunicação prévia

▸ Obras isentas de controlo prévio: data de apresentação do parecer prévio ou da informação de início dos trabalhos

Isto tem consequências práticas importantes: se o pedido de licenciamento foi entregue antes de 25 de setembro de 2025, a obra não beneficia do IVA a 6%, mesmo que as faturas sejam de 2026. O Ofício é claro com exemplos:

▸ Cooperativa de habitação A apresentou comunicação prévia a 10 de setembro de 2025 (antes do prazo legal). Primeira fatura emitida a 15 de janeiro de 2026. Resultado: não beneficia da verba 2.42.1, apesar da fatura ser de 2026.

▸ Promotor B apresentou pedido de licenciamento a 15 de novembro de 2025 (dentro do prazo). Primeira fatura emitida em 10 de fevereiro de 2026. Resultado: beneficia totalmente da verba 2.42.1, cumpridas as demais condições.

▸ Pergunta-chave a fazer ao promotor

Quando estiver a avaliar um empreendimento novo, pergunte expressamente: "Qual a data da iniciativa procedimental da obra? Está entre 25 de setembro de 2025 e 31 de dezembro de 2029?" Sem esta confirmação documental, todo o benefício pode estar em risco. Promotores sérios respondem facilmente; promotores hesitantes são um sinal de alerta.

O que NÃO está abrangido (e onde muitos se enganam)

Há um conjunto importante de situações em que o IVA a 6% não se aplica. Conhecer estas exclusões é tão importante quanto conhecer as condições:

▸ Imóveis acima de 660.982 € — não há regime parcial; ultrapassar o limite obriga à regularização da diferença (17%) sobre todo o IVA da empreitada

▸ Imóveis destinados a comércio, indústria, serviços ou atividade profissional — só habitação

▸ Compra direta de materiais de construção em loja — só empreitadas, não venda de materiais

▸ Imóveis para investimento turístico ou alojamento local — só HPP ou arrendamento habitacional

▸ Edifícios mistos em propriedade horizontal — aplicação proporcional à área de habitação elegível (ex: num edifício com loja, apartamento elegível e apartamento de luxo não elegível, a taxa reduzida aplica-se apenas à parte proporcional)

▸ Aquisições por não residentes — sujeitas a IMT de 7,5% (taxa fixa, sem benefício)

A penalização que pode apanhar quem muda de planos

Aqui há uma novidade muito importante introduzida pelo Decreto-Lei nº 97/2026: se beneficiou do IVA a 6% mas deixa de utilizar a casa como residência permanente nos primeiros 12 meses após a afetação, fica sujeito a um agravamento de 10% sobre o valor tributável do imóvel em sede de IMT. O mesmo se aplica se, nos primeiros 6 meses após a aquisição, não afetar o imóvel a HPP.

Esta penalização substituiu o modelo antigo (em que se exigia a devolução do IVA aproveitado). É menos burocrática, mas pode ser mais cara em valores altos.

Para quem vale realmente a pena (e para quem não)

Como sempre, há perfis para os quais esta medida é uma oportunidade real, e outros para os quais não muda nada — ou pode até criar problemas. Vamos a casos concretos:

Vale a pena para...

▸ Compradores de primeira habitação entre 200.000 € e 660.000 €: poupança real entre 25.000 € e 60.000 €

▸ Famílias que vão construir casa própria em terreno próprio: até 34.000 € de restituição em construções de 200.000 €

▸ Investidores em arrendamento habitacional moderado (até 2.300 € de renda): IVA a 6% + IRS reduzido a 10% sobre rendas é uma combinação muito atrativa

▸ Compradores de habitação nova como mudança de casa principal — desde que vão efetivamente residir lá

Não vale a pena para...

▸ Investidores em alojamento local turístico — não cumprem o requisito de arrendamento habitacional permanente

▸ Compradores de casa de férias ou segunda habitação — não é HPP, fica fora do regime

▸ Compradores de habitações acima de 660.982 € — não há regime parcial nem proporcional

▸ Não residentes — sujeitos a IMT de 7,5%, fora deste regime

Como aproveitar na prática: o passo-a-passo

Se cumpre os requisitos e quer aproveitar a medida, há um caminho claro a seguir:

▸ Identifique projetos elegíveis — quer comprar a um promotor (empreendimento novo) ou construir terreno próprio? Cada caminho tem requisitos diferentes.

▸ Confirme com o promotor — pergunte expressamente se o IVA a 6% se aplica e peça referência ao Decreto-Lei nº 97/2026 no contrato-promessa

▸ Verifique o cumprimento dos limites — preço de venda abaixo dos 660.982 €, prazo de venda dentro dos 24 meses após licença

▸ Garanta a menção expressa na escritura — o título de compra tem de referir a aplicação do IVA reduzido. Sem essa menção, o regime pode não ser reconhecido

▸ Para autoconstrução, formalize contratos de empreitada com cada profissional. Não basta orçamento informal

▸ Mude o domicílio fiscal a tempo — 6 meses após a licença de utilização para autoconstrução; 6 meses após a aquisição para compradores

▸ Mantenha-se como residência permanente durante pelo menos 12 meses para evitar a penalização de 10% de IMT

Conclusão: uma oportunidade real, mas exige profissionalismo

O IVA a 6% em construção é uma das medidas mais impactantes do pacote fiscal da habitação de 2026, e a janela está aberta durante vários anos. Para quem cumpre os requisitos e quer comprar ou construir casa nova até 660.982 €, a poupança pode chegar a 60.000 € — um valor que muda completamente a equação financeira da compra.

Mas não é uma medida automática nem aplicável a tudo. Exige atenção aos detalhes: contratos bem redigidos, prazos cumpridos, menção expressa na escritura, manutenção da residência permanente. Quem trata isto com leveza arrisca-se a perder o benefício — ou pior, a apanhar a penalização de 10% de IMT.

Trabalho regularmente com projetos de construção nova na Costa de Prata, e tenho conhecimento atualizado de quais empreendimentos aplicam o IVA a 6%, quais cumprem todos os requisitos, e como o promotor está a repercutir (ou não) a poupança no preço final. Quando me contacta, faço a análise para o seu caso concreto — sem custos, sem compromisso.