IMT, IMI e Imposto de Selo Explicados: Quanto Vai Pagar Quando Comprar Casa em 2026

Quando se compra uma casa em Portugal, os impostos podem facilmente acrescentar 15.000 a 30.000 euros ao orçamento — e muitos compradores só descobrem isto a poucos dias da escritura. Neste artigo explico-lhe, em linguagem simples, exatamente o que é o IMT, o IMI e o Imposto de Selo em 2026, quanto vai pagar de cada um, que isenções existem (incluindo o IMT Jovem até aos 35 anos), e como evitar surpresas desagradáveis na fase final da compra.

6/16/20267 min ler

Há uma pergunta que ouço quase todos os dias: "E quanto é que vou pagar de impostos no total?" Muitos compradores sabem o valor da casa, sabem a prestação do crédito, e julgam que o orçamento está fechado. Esquecem-se de um detalhe importante: o Estado também tem a sua parte na compra, e essa parte pode chegar facilmente aos 5-8% do valor do imóvel.

Em junho de 2026, com as tabelas atualizadas no Orçamento do Estado, há boas notícias e há nuances importantes. Vou explicar tudo com números reais — para que possa fazer o seu próprio cálculo antes de avançar para qualquer escritura.

IMT: o imposto que mais pesa na compra

O IMT — Imposto Municipal sobre as Transmissões Onerosas de Imóveis — é o imposto mais relevante quando compra casa. É pago uma única vez, antes da escritura, e calcula-se sobre o maior valor entre o preço da escritura e o Valor Patrimonial Tributário (VPT) do imóvel.

Como se calcula o IMT em 2026

A fórmula é: IMT = Valor da escritura (ou VPT, se maior) × Taxa do escalão − Parcela a abater. As taxas e os escalões dependem de três fatores: tipo de imóvel (urbano ou rústico), localização (Continente ou Regiões Autónomas), e finalidade (habitação própria permanente ou secundária).

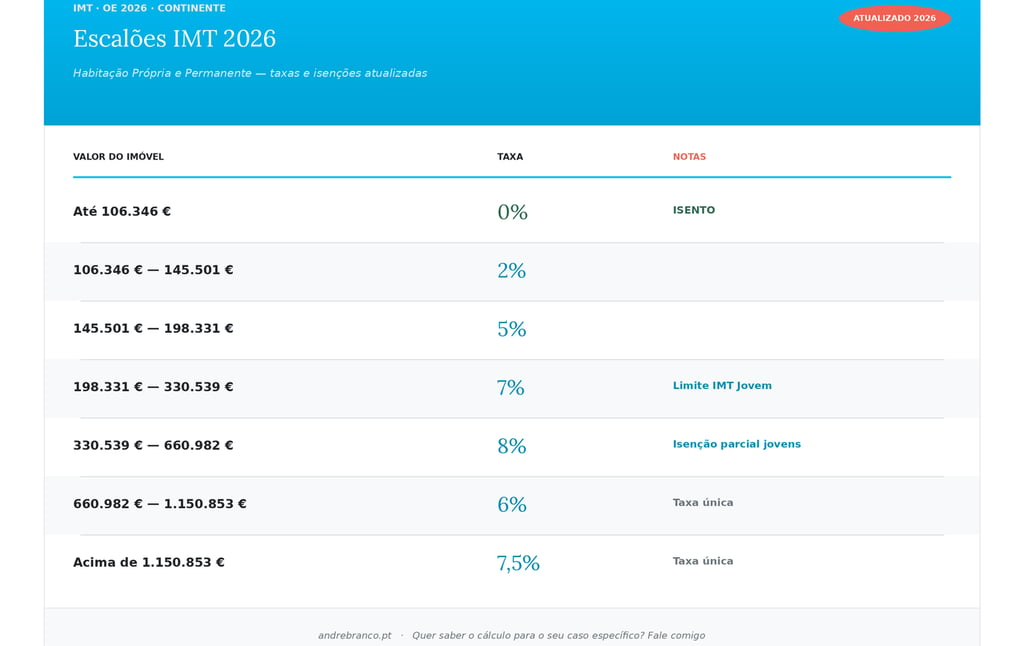

Tabela 2026 — Habitação própria e permanente (Continente)

Estes são os escalões atualizados para 2026, divulgados pela Autoridade Tributária através do Ofício Circulado nº 40129/2026 (com aumento de 2% face a 2025):

▸ Até 106.346 €: 0% (isenção total)

▸ De 106.346 € a 145.501 €: 2%

▸ De 145.501 € a 198.331 €: 5%

▸ De 198.331 € a 330.539 €: 7%

▸ De 330.539 € a 660.982 €: 8%

▸ De 660.982 € a 1.150.853 €: 6% (taxa única)

▸ Acima de 1.150.853 €: 7,5% (taxa única)

Para tornar isto concreto: numa casa de 250.000 € para habitação própria e permanente, o IMT calculado em 2026 é de 7.250 €. Numa casa de 350.000 €, o IMT sobe para cerca de 12.642 €.

Tabela 2026 — Habitação secundária e arrendamento

Se o imóvel não for para habitação própria permanente, as taxas são significativamente mais altas e não existe isenção no primeiro escalão. As principais diferenças: o primeiro escalão (até 106.346 €) é taxado em 1% (em vez de 0%), e o quinto escalão é mais baixo. Uma casa secundária de 250.000 € paga cerca de 9.500 € de IMT em 2026 — quase 2.500 € a mais que a mesma casa como HPP.

▸ O detalhe que muitos desconhecem

Se comprar uma casa por 200.000 € mas o VPT (Valor Patrimonial Tributário) dessa casa for de 220.000 €, o IMT é calculado sobre os 220.000 €, não sobre o preço pago. O Estado escolhe sempre o valor maior. Vale a pena verificar o VPT antes de avançar — pode evitar surpresas no momento de calcular os impostos.

IMT Jovem: o apoio que muda tudo para quem tem até 35 anos

Esta é provavelmente a medida fiscal mais relevante para quem hoje compra primeira casa em Portugal. Em vigor desde agosto de 2024 e confirmada e atualizada no OE2026, o IMT Jovem isenta totalmente do pagamento de IMT, Imposto de Selo e emolumentos os jovens com 35 anos ou menos que adquiram a primeira habitação própria e permanente.

Os 3 cenários do IMT Jovem em 2026

▸ Imóveis até 330.539 €: isenção total — não paga IMT, não paga Imposto de Selo da compra, não paga emolumentos no registo.

▸ Imóveis entre 330.539 € e 660.982 €: isenção parcial — paga IMT e Imposto de Selo apenas sobre a parte que excede os 330.539 €, à taxa de 8%.

▸ Imóveis acima de 660.982 €: sem isenção — aplicam-se as tabelas normais de IMT.

Condições para beneficiar do IMT Jovem

▸ Ter idade igual ou inferior a 35 anos à data da escritura.

▸ Ser a primeira aquisição de habitação própria permanente (HPP).

▸ Não ter sido proprietário ou coproprietário de qualquer imóvel nos últimos 3 anos.

▸ Ser independente para efeitos de IRS (não pode estar a constar como dependente na declaração de outra pessoa).

▸ Afetar o imóvel a HPP no prazo máximo de 6 meses após a escritura.

Atenção a um ponto crítico: se comprar em conjunto com alguém que tenha mais de 35 anos (cônjuge, irmão, sócio), apenas a quota correspondente ao comprador elegível beneficia da isenção. Se o casal é 50/50 e apenas um cumpre os requisitos, só metade da isenção se aplica.

Quanto poupa com o IMT Jovem

Para uma primeira habitação de 250.000 €, o casal jovem poupa cerca de 9.250 € (7.250 € de IMT + 2.000 € de Imposto de Selo). Para uma casa de 330.000 €, a poupança chega aos 13.000 €. São valores que podem fazer a diferença entre conseguir ou não a entrada para o crédito habitação.

Imposto de Selo: o imposto previsível

Ao contrário do IMT, o Imposto de Selo na compra de imóveis é simples: 0,8% sobre o valor de aquisição (ou VPT, se maior). Sem escalões, sem complicações, sem variações por finalidade. Numa casa de 250.000 €, paga 2.000 € de Imposto de Selo. Numa casa de 400.000 €, paga 3.200 €.

Mas há mais um Imposto de Selo importante que muitas pessoas esquecem: o do crédito habitação. Se está a financiar a compra com crédito, paga adicionalmente uma taxa de Imposto de Selo sobre o valor do crédito — 0,6% para prazos superiores a 5 anos. Num crédito de 200.000 €, isto representa 1.200 € adicionais.

Os 3 Impostos de Selo numa compra com crédito

▸ Imposto de Selo da compra: 0,8% sobre o valor do imóvel (ou VPT, se maior).

▸ Imposto de Selo do crédito: 0,6% sobre o valor do empréstimo (prazo > 5 anos).

▸ Imposto de Selo das comissões bancárias: 4% sobre as comissões cobradas pelo banco.

Para uma compra típica de 250.000 € com crédito de 200.000 €, o total de Imposto de Selo é de aproximadamente 3.200 €.

IMI: o imposto anual que se paga para sempre

O IMI — Imposto Municipal sobre Imóveis — é diferente dos outros dois: paga-se todos os anos, enquanto for proprietário. Incide sobre o Valor Patrimonial Tributário (VPT) e a taxa é definida por cada município, dentro de limites fixados por lei.

Taxas de IMI em 2026

▸ Prédios urbanos: entre 0,3% e 0,45% do VPT (cada município define dentro desta margem).

▸ Prédios rústicos: 0,8% do VPT.

▸ Prédios em zonas de pressão urbanística: taxa pode ser agravada até 50%.

Em concelhos como Caldas da Rainha, Óbidos e Nazaré, a taxa de IMI urbano costuma situar-se entre 0,3% e 0,4%. Sintra e Cascais aplicam taxas próximas dos 0,3% (no extremo mais baixo, para favorecer residentes). Lisboa e algumas zonas turísticas aplicam 0,45%.

Cálculo prático: quanto paga de IMI por ano

Numa casa com VPT de 200.000 €, à taxa de 0,35% (média típica), paga 700 € de IMI por ano. O pagamento divide-se em 3 prestações (maio, agosto, novembro) se o valor for superior a 500 €. Abaixo desse valor, paga numa única tranche em maio.

Reduções e isenções do IMI

▸ Familias com filhos dependentes: redução fixa anual — 30 € (1 filho), 70 € (2 filhos), 140 € (3 ou mais filhos).

▸ Habitação própria permanente com VPT até 125.000 € e rendimento agregado até 15.295 €: isenção total.

▸ Imóveis classificados como interesse público, municipal ou patrimonial: isenções específicas.

▸ Imóveis reabilitados: possíveis isenções de 5 anos em zonas urbanas de reabilitação.

▸ Importante saber

Quando compra uma casa, o IMI do ano em curso continua a ser da responsabilidade de quem era proprietário a 31 de dezembro do ano anterior. Ou seja, se comprar em junho de 2026, é o vendedor que paga o IMI de 2026 (referente a 2025). O comprador só começa a pagar IMI em 2027 (referente a 2026).

Quanto vai pagar no total: 3 exemplos práticos para 2026

Vamos a três exemplos concretos que cobrem a maioria das situações que vejo no terreno:

Exemplo 1: Casal jovem, primeira casa, 250.000 € (HPP)

▸ Idade dos compradores: 30 e 32 anos — ambos elegíveis ao IMT Jovem.

▸ IMT: 0 € (isenção total — abaixo dos 330.539 €).

▸ Imposto de Selo da compra: 0 € (isenção total via IMT Jovem).

▸ Imposto de Selo do crédito (200.000 €): 1.200 €.

▸ Total a pagar de impostos: 1.200 €.

Exemplo 2: Família, mudança de casa, 350.000 € (HPP)

▸ Compradores com mais de 35 anos ou já tiveram casa anterior.

▸ IMT: aproximadamente 12.642 €.

▸ Imposto de Selo da compra: 2.800 €.

▸ Imposto de Selo do crédito (280.000 €): 1.680 €.

▸ Total a pagar de impostos: aproximadamente 17.122 €.

Exemplo 3: Investidor, segunda habitação, 300.000 €

▸ Não se aplica isenção (segunda habitação).

▸ IMT: aproximadamente 16.250 € (taxas mais altas para HPP secundária).

▸ Imposto de Selo da compra: 2.400 €.

▸ Imposto de Selo do crédito (210.000 €): 1.260 €.

▸ Total a pagar de impostos: aproximadamente 19.910 €.

Estes valores mostram porque é tão importante fazer este cálculo cedo no processo de compra — antes de assinar qualquer contrato-promessa. Saber o valor real total ajuda a decidir o orçamento certo para a casa, e a evitar surpresas que podem inviabilizar a compra.

Conclusão: faça as contas antes de fazer a escritura

A boa notícia é que em 2026 os apoios à compra de habitação própria permanente estão fortes — o IMT Jovem é uma das medidas mais generosas dos últimos anos, e isenta totalmente quem tem até 35 anos a comprar a primeira casa até 330.539 €. Para todos os outros, há custos significativos a contemplar, que podem facilmente representar 5% a 8% do valor da casa em impostos.

O erro que vejo mais frequentemente é fazer toda a análise financeira focada no valor do imóvel e no crédito habitação, e descobrir os impostos só nas últimas semanas — quando já é tarde para alterar decisões. Fazer este cálculo logo no início, com o cenário real do seu caso, faz toda a diferença para tomar boas decisões.

Quando me contacta para comprar casa, este cálculo é uma das primeiras coisas que fazemos juntos. Não é uma análise complicada, mas exige conhecimento das tabelas e dos apoios em vigor. Em 5-10 minutos, fica a saber exatamente o que precisa de provisionar para os impostos — e quanto pode realmente investir no preço da casa.