Crédito Habitação em 2026: Como Conseguir as Melhores Condições

A diferença entre um bom crédito habitação e um mau crédito pode chegar aos 30.000 euros ao longo de 30 anos. E quase ninguém faz as contas certas antes de assinar. Neste artigo, mostro-lhe o que está em cima da mesa no crédito habitação em 2026 — spreads, Euribor, TAEG, taxa fixa vs variável — e exatamente como negociar com os bancos para conseguir as melhores condições, esteja a comprar a primeira casa, a mudar de habitação, ou a transferir crédito.

6/5/20269 min ler

Comprar casa em 2026 sem perceber bem o crédito habitação é como assinar um contrato em língua estrangeira. A maioria das pessoas chega ao banco, recebe uma simulação, e aceita o que lhe é proposto — sem perceber que a margem de negociação é maior do que pensam, e que diferenças aparentemente pequenas (0,2% no spread, 5 anos no prazo) representam dezenas de milhares de euros ao longo do contrato.

Trabalho diariamente com clientes que estão a pedir crédito habitação, em diferentes situações — primeiros compradores, famílias que mudam de casa, pessoas que querem transferir o crédito atual. E há padrões muito claros sobre o que funciona, e o que não. Vamos a eles.

O cenário do crédito habitação em 2026

Antes de falar de negociação, é preciso perceber em que ponto estamos. A conjuntura de junho de 2026 é a seguinte:

▸ Euribor a 12 meses em torno de 2,80% — em ligeira tendência de subida nos últimos meses, com possível agravamento se o BCE subir a taxa diretora (atualmente em 2%).

▸ Spreads dos bancos a oscilar entre 0,5% e 1,5% — muito dependentes do perfil do cliente, do LTV, e das "vendas associadas" aceites.

▸ TAEGs competitivas entre 4% e 5%, dependendo do banco e das condições negociadas.

▸ Apoios públicos a manter-se até final de 2026 (isenção de IMT para jovens, garantia pública para 100% de financiamento até aos 35 anos).

Este cenário tem uma leitura prática: ainda é uma boa altura para pedir crédito habitação, especialmente para jovens elegíveis aos apoios, mas a janela pode estar a fechar-se. Quem espera por descidas significativas pode esperar muito tempo, ou descobrir que perdeu os apoios em vigor.

Os 4 componentes que decidem o custo do seu crédito

Para negociar bem, tem de perceber o que está realmente em jogo. Um crédito habitação tem quatro componentes principais, e todos eles são negociáveis:

1. Taxa de juro (TAN)

A TAN é composta pelo indexante (Euribor) mais o spread (margem do banco). A Euribor é dada — ninguém negoceia a Euribor. O spread, esse é a parte que se negoceia diretamente com o banco. Em 2026, um spread competitivo para bom perfil situa-se entre 0,5% e 1%. Acima de 1,2%, há claramente margem para melhorar.

2. TAEG (Taxa Anual Efetiva Global)

A TAEG é o número mais importante que deve comparar entre propostas, e é o que poucas pessoas comparam corretamente. Inclui TAN + comissões + seguros obrigatórios + impostos. Duas propostas com a mesma TAN podem ter TAEGs muito diferentes por causa dos seguros e comissões. Compare sempre TAEG contra TAEG, nunca TAN contra TAN.

3. Prazo do empréstimo

Prazos mais longos significam prestações mensais menores, mas custo total muito maior. Numa casa de 200.000 euros financiada com 180.000 euros (LTV 90%):

▸ 30 anos a 4% TAEG: prestação ~860 €/mês, juros totais ~129.500 €

▸ 40 anos a 4% TAEG: prestação ~750 €/mês, juros totais ~180.500 €

Os 10 anos extra parecem aliviar 110 €/mês, mas custam mais 51.000 € em juros ao longo do contrato. Sempre que possível, prefira prazos mais curtos.

4. Vendas associadas (cross-selling)

Os bancos oferecem reduções de spread em troca da contratação de produtos adicionais: seguro de vida, seguro multirriscos, cartão de crédito, conta ordenado, depósitos a prazo, PPRs. Estas vendas associadas podem fazer descer o spread em 0,2% a 0,4%, mas têm um custo mensal que muitas vezes anula a poupança. É preciso fazer contas.

▸ O cálculo que poucos fazem

Se o banco lhe oferece reduzir o spread em 0,3% se contratar o seguro de vida deles (que custa 35 €/mês a mais do que o do mercado livre), está realmente a poupar? Num crédito de 200.000 €, 0,3% representa cerca de 35 €/mês de poupança nos juros. Empate. Sempre faça este cálculo, banco a banco, antes de aceitar vendas associadas.

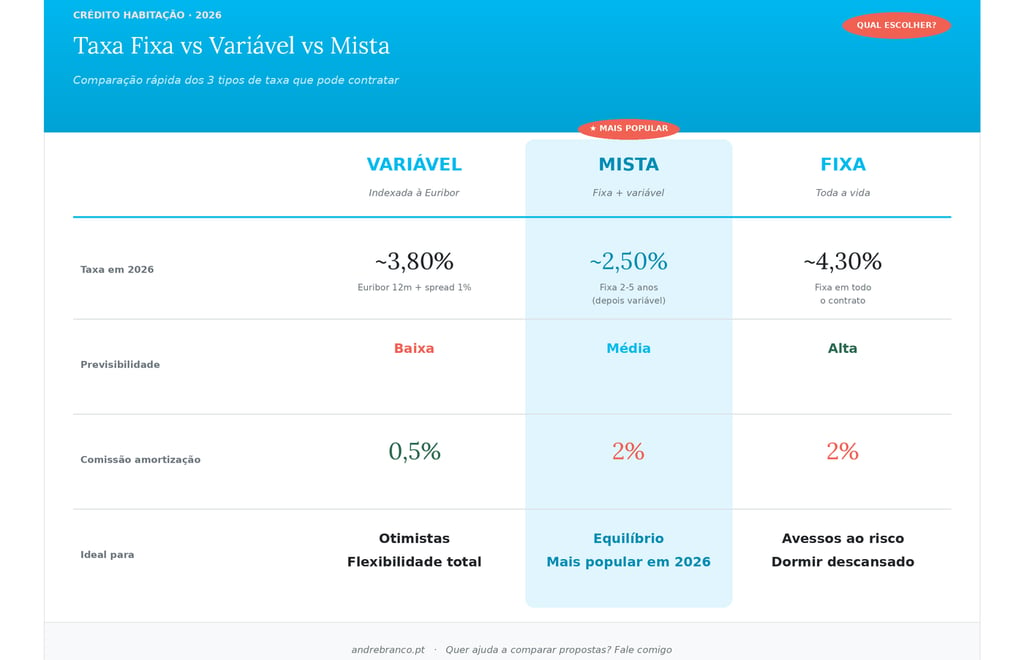

Taxa fixa, variável ou mista: qual escolher?

Em 2026, esta é talvez a decisão mais importante do crédito habitação, e a mais mal compreendida. Não há resposta universal — depende do seu perfil de risco e da sua leitura do mercado. Vamos ver as três opções:

Taxa variável (indexada à Euribor)

A taxa varia ao longo do contrato consoante a evolução da Euribor. Hoje, com Euribor a 2,8% + spread de 1% = TAN 3,8%. Se a Euribor subir para 3,5%, a TAN sobe para 4,5%. Se descer para 2%, a TAN desce para 3%.

Faz sentido para quem: acredita que as taxas vão descer a médio prazo, tem capacidade financeira para absorver subidas, e quer flexibilidade total para amortizar antecipadamente sem grandes penalidades (a comissão de amortização antecipada em taxa variável é apenas 0,5%, contra 2% em taxa fixa).

Taxa fixa (toda a vida do contrato)

A TAN fica fixa durante todo o contrato, independentemente da Euribor. Em 2026, taxas fixas a 30 anos rondam os 4% a 4,5%. Vantagem: previsibilidade total da prestação. Desvantagem: se as taxas descerem significativamente, fica preso a uma taxa pior.

Faz sentido para quem: prefere segurança a poupança potencial, vai usar a casa durante todo o contrato (sem planos de venda ou transferência), e quer dormir descansado sem se preocupar com Euribor.

Taxa mista (fixa nos primeiros anos, depois variável)

É a opção mais escolhida em 2026 e, na minha opinião, a mais inteligente para a maioria dos casos. TAN fixa nos primeiros 2, 5, 10 ou 15 anos (geralmente entre 2,25% e 3%), e depois passa a variável. Combina estabilidade inicial com flexibilidade no médio prazo.

Faz sentido para quem: quer segurança nos primeiros anos críticos (mudança de casa, possíveis filhos, despesas imprevistas), mas mantém otimismo de que pode renegociar ou transferir o crédito quando as condições melhorarem.

Como negociar com os bancos: o método que funciona

Negociar crédito habitação não é uma arte misteriosa — é um processo com passos claros. Veja o que recomendo aos meus clientes em 2026:

Passo 1: Peça simulações a pelo menos 4 bancos diferentes

Não basta pedir a 2 ou 3 — peça a 4 ou 5. Combine bancos tradicionais (CGD, BCP, Santander, Novobanco) com bancos digitais ou cooperativos (Bankinter, Crédito Agrícola, ActivoBank, Banco BPI). A diversidade revela diferenças surpreendentes que ninguém antecipa só olhando aos sites.

Se está a fazer este processo sozinho, prepare-se para 2-3 semanas de reuniões, telefonemas, documentação repetida, e algumas frustrações. Há uma alternativa muito mais eficiente que vou explicar mais à frente neste artigo.

Passo 2: Compare TAEG, não apenas spreads

Como já vimos, a TAEG inclui tudo. Construa uma tabela com as propostas lado a lado, com TAEG, prestação mensal, custo total do empréstimo, comissões iniciais, e custo dos seguros obrigatórios. Esta é a única forma honesta de comparar.

Passo 3: Use as propostas concorrentes como alavanca

Quando tiver a melhor proposta, leve-a aos outros bancos e pergunte: "O Bankinter ofereceu-me TAEG de 4,2%. Conseguem fazer melhor?". É surpreendente como muitos bancos baixam o spread mais 0,1 ou 0,2 pontos perante uma proposta concreta de um concorrente.

Passo 4: Negocie cada componente separadamente

Não aceite "pacotes" sem perceber cada peça. Negocie separadamente: o spread, a comissão de dossier (frequentemente 350-500 €), a comissão de avaliação, o seguro de vida (compare sempre com o mercado livre — pode poupar 20-40 €/mês), e os custos associados a vendas cruzadas.

Passo 5: Decida com calma — não com pressa do banco

Os comerciais bancários têm objetivos de fecho. Vão pressioná-lo com "esta proposta só é válida esta semana" ou "se aprovar hoje consigo este bónus". Resista. A boa decisão sobre 30 anos não se toma em 3 dias. Peça a documentação, leve para casa, dorma sobre o assunto. Os bancos esperam — quem precisa do crédito é você, mas quem precisa de vender empréstimos são eles.

▸ O detalhe que faz a maior diferença

Mantenha a taxa de esforço abaixo dos 30% do rendimento líquido familiar — bancos oferecem spreads significativamente melhores a quem tem margem financeira folgada. Se está no limite do que aprovam (35-40%), está a pagar caro essa proximidade ao teto. Comprar uma casa ligeiramente mais barata pode dar acesso a um crédito muito melhor.

Vale a pena transferir o crédito habitação atual?

Se já tem crédito habitação contratado há 2 anos ou mais, há uma boa probabilidade de poder melhorar significativamente as suas condições. A transferência de crédito (também chamada portabilidade) é gratuita por lei desde 2016 — o banco de destino paga todos os custos.

Vale a pena considerar transferência se:

▸ O seu spread atual está acima de 1,2% e tem bom histórico de pagamento.

▸ Contratou taxa fixa há vários anos quando as taxas eram mais altas, e hoje pode obter melhor.

▸ A sua situação financeira melhorou (mais rendimento, menos dívidas) e pode justificar melhor spread.

▸ Mudou de banco principal e mantém o crédito num banco onde já não tem nenhuma relação ativa.

O processo demora tipicamente 1 a 2 meses e o trabalho administrativo é feito pelos bancos. Vale claramente a pena pelo menos pedir simulações de transferência — não custa nada, e pode resultar em poupanças de dezenas de milhares de euros.

A alternativa que poupa semanas de trabalho: o intermediário de crédito

Tudo o que descrevi até aqui — pedir simulações a 4-5 bancos, comparar TAEGs, negociar spreads, decifrar vendas associadas, gerir documentação — pode ser feito por si. Ou pode ser feito por um intermediário de crédito certificado, gratuitamente, em muito menos tempo, e quase sempre com melhores resultados.

Vejo muitos clientes meus a tentarem fazer este processo sozinhos e a sofrer com o tempo gasto, com a complexidade técnica, e com o sentimento de não saber se estão a conseguir o melhor negócio. É frequente perderem semanas a negociar para no fim aceitarem condições que um intermediário teria conseguido em metade do tempo.

O que é um intermediário de crédito

É um profissional certificado pelo Banco de Portugal, regulado e fiscalizado, cuja função é representar o cliente perante os bancos. Não é vendedor de nenhum banco — trabalha para si, com acesso a praticamente todos os bancos do mercado em simultâneo. Apresenta o seu dossier uma única vez, e recebe propostas de vários bancos para comparar.

Os intermediários de crédito certificados em Portugal são listados publicamente no site do Banco de Portugal — qualquer pessoa pode verificar a certificação.

Como funciona, em concreto

O processo típico com um intermediário tem 4 fases:

▸ Análise financeira inicial — o intermediário avalia o seu perfil (rendimentos, despesas, dívidas existentes, taxa de esforço), define o orçamento real máximo, e identifica os apoios a que tem direito (IMT Jovem, garantia pública, etc.).

▸ Pré-aprovação multi-bancária — submete o seu dossier simultaneamente a vários bancos com quem tem acordos, e recebe propostas reais em poucos dias.

▸ Comparação técnica e negociação — analisa as propostas tecnicamente, identifica margem de negociação em cada uma, e negoceia diretamente com os bancos pelos pontos que mais importam ao cliente.

▸ Acompanhamento até à escritura — depois da escolha, gere toda a documentação, prazos, e contacto com o banco até ao dia da escritura.

Quanto custa este serviço

Para o cliente, zero. O intermediário de crédito é remunerado pelo banco onde o crédito é contratado — uma comissão paga pelo banco, não pelo cliente. Esta é uma das características mais importantes da profissão: o serviço é gratuito para o consumidor, e a remuneração do intermediário não sai do bolso de ninguém que precisa do crédito.

Importante perceber: o intermediário não tem incentivo para o empurrar para um banco específico, porque todos os bancos pagam comissões semelhantes. O incentivo é fechar o negócio que o cliente aceita — e os clientes só aceitam quando recebem a melhor proposta possível.

▸ Como funciona quando trabalha comigo

Quando me contacta para comprar casa, não tem de procurar intermediário, comparar profissionais, ou validar certificações. Trabalho com um intermediário de crédito certificado de confiança (parceiro da MAXFinance) que conheço pessoalmente. Encaminho o seu processo diretamente, ele trata de tudo a nível bancário, e eu mantenho-me como o seu ponto de contacto único para todo o processo — da escolha da casa à escritura. Sem complicações, sem custos para si.

Conclusão: o crédito habitação é uma negociação, não um pedido

A mudança de mentalidade mais importante é esta: você não está a pedir favor ao banco. Está a contratar um serviço financeiro durante 30 anos, com uma das suas decisões financeiras mais importantes da vida. O banco quer o seu negócio — provavelmente mais do que você quer o crédito dele.

Esta postura — informada, calma, comparativa — faz diferenças enormes no resultado final. Em 2026, entre quem negocia bem e quem aceita a primeira proposta, há facilmente 20.000 a 40.000 euros de diferença ao longo do contrato. Vale a pena dedicar duas ou três semanas a fazer isto bem.

Ou, em alternativa, vale a pena deixar essas duas ou três semanas nas mãos de quem faz isto profissionalmente todos os dias — sem custo para si, e com acesso a propostas que dificilmente conseguiria sozinho. Quando me contacta para comprar casa, este acompanhamento financeiro está incluído. É uma das razões pelas quais trabalho com clientes do princípio ao fim — não apenas para encontrar a casa certa, mas também para garantir que o financiamento dessa casa é o melhor possível.