Contrato-Promessa: As 7 Cláusulas Que Decidem o Sucesso da Venda em 2026

O contrato-promessa de compra e venda (CPCV) é o documento mais importante de toda a transação imobiliária — mais ainda do que a própria escritura. Porque é aqui que se decide quanto dinheiro perde se algo correr mal, se consegue mesmo a casa caso o vendedor mude de ideias, e o que acontece se o banco não aprovar o seu crédito. E ainda assim, vejo CPCV mal redigidos chegarem a clientes — com cláusulas vagas, omissões críticas, e prazos que beneficiam apenas uma das partes. Vou explicar-lhe, em linguagem simples, as 7 cláusulas que realmente decidem o sucesso da venda — e os erros mais frequentes que vejo no terreno.

6/30/20269 min ler

Vou começar com uma frase que muitos consultores não dizem: o CPCV é mais vinculativo que a maioria das pessoas pensa. Quando o assina, está a comprometer-se juridicamente a celebrar a escritura nas condições acordadas. Se desistir sem motivo válido, perde o sinal. Se o vendedor desistir, paga-lhe o sinal em dobro. Em casos extremos, pode até ser obrigado a celebrar a escritura por decisão judicial — mesmo contra a sua vontade.

Por isso, este não é um documento para ler em diagonal. É o documento que define como será o resto do processo, e o que acontece se algo correr mal. Vou guiá-lo pelas 7 cláusulas que fazem toda a diferença — incluindo as que os modelos genéricos da imobiliária habitualmente omitem.

▸ Aviso importante antes de avançar

Este artigo tem fins informativos e educativos. Não substitui o aconselhamento jurídico individualizado. Qualquer contrato-promessa de compra e venda deve ser elaborado, revisto ou validado por advogado, solicitador ou notário, especialmente em situações que envolvam valores elevados, propriedade horizontal, heranças, regimes de bens conjugais, propriedades rústicas com servidões, ou qualquer particularidade jurídica do imóvel. O meu papel como consultor imobiliário é identificar pontos a verificar e articular com o profissional jurídico de confiança — não substituir o seu trabalho técnico.

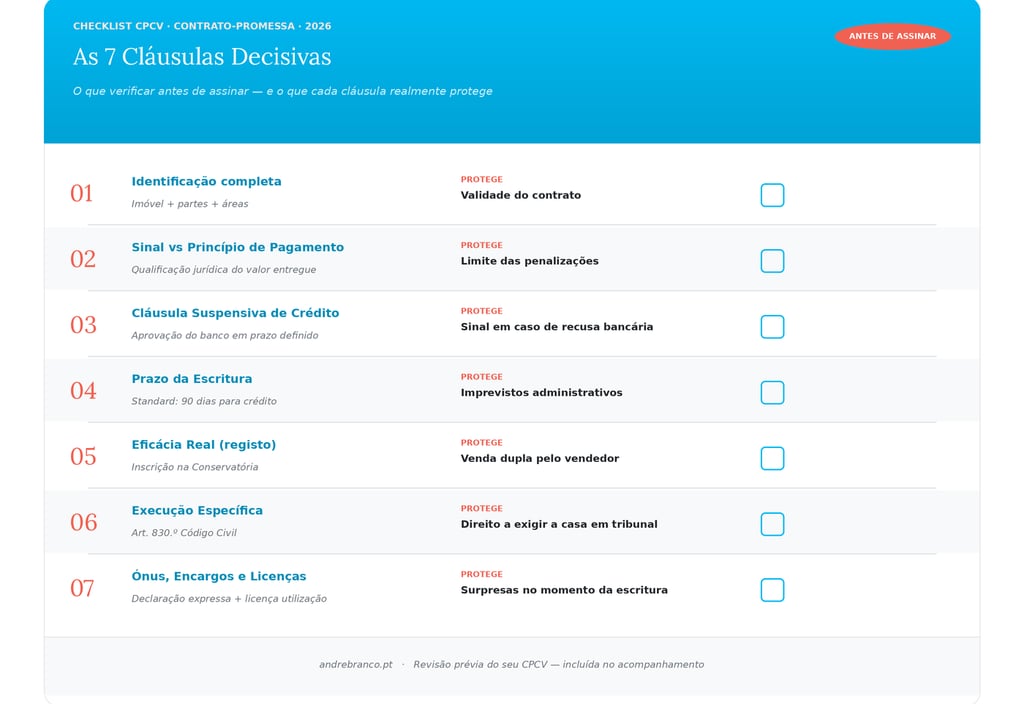

1. Identificação completa do imóvel e das partes

Parece básica, mas vejo erros aqui mais frequentemente do que imaginaria. Uma identificação incompleta ou ambígua do imóvel pode invalidar todo o contrato, ou criar litígios mais tarde. O que tem mesmo de constar:

▸ Identificação completa das partes: nome, número de identificação civil, NIF, estado civil, regime de bens (se casado), residência fiscal

▸ Descrição predial: número de descrição na Conservatória do Registo Predial

▸ Inscrição matricial: artigo matricial conforme caderneta predial

▸ Morada completa: com referência a fração autónoma e andar, se aplicável

▸ Área bruta: conforme registo predial (verificar se coincide com a caderneta)

Atenção especial a um detalhe que apanha muitos compradores: divergências entre o registo predial e a caderneta predial. É frequente as áreas não coincidirem, ou existirem alterações construídas mas não registadas. Estas divergências têm de ser identificadas no CPCV e resolvidas antes da escritura — caso contrário podem bloquear o financiamento bancário na hora errada.

2. Sinal vs princípio de pagamento (a diferença que muda tudo)

Esta é a distinção mais importante e mais ignorada de todo o CPCV. Quando entrega dinheiro na assinatura, esse valor pode ser qualificado juridicamente como sinal ou como princípio de pagamento — e as consequências são radicalmente diferentes:

Sinal (regra geral)

▸ Se o comprador desistir sem motivo válido: perde o sinal

▸ Se o vendedor desistir sem motivo válido: devolve o sinal em dobro (artigo 442.º do Código Civil)

▸ Funciona como cláusula penal compensatória — limita a indemnização ao valor do sinal

Princípio de pagamento

▸ É juridicamente parte do preço, não tem natureza penalizadora

▸ Em caso de incumprimento, a indemnização pode ser superior ao montante entregue (perdas e danos efetivos)

▸ Mais raro em CPCV imobiliários, mais comum noutros tipos de contratos

Se o CPCV não qualificar expressamente o montante como sinal, pode haver dúvida jurídica. Garanta sempre que está escrito a palavra "sinal" — e que está clara a sua natureza.

▸ Quanto deve ser o sinal?

Não há regra legal, mas a prática estabelecida em Portugal é entre 10% e 20% do valor da compra. Acima de 20%, o vendedor pode ficar exposto se desistir (dobro = 40% do valor). Abaixo de 10%, o vendedor fica menos motivado a cumprir prazos. Para compras com crédito habitação, 10% é a regra geral; em compras a pronto pagamento, pode chegar aos 20%.

3. Cláusula suspensiva de aprovação do crédito

Esta é, sem hesitação, a cláusula mais importante para compradores que recorrem a crédito habitação. E é a que mais frequentemente está mal redigida ou simplesmente em falta.

O que faz: condiciona a eficácia do CPCV à aprovação do crédito habitação pelo banco. Se o crédito não for aprovado nas condições acordadas, o comprador pode desistir do contrato e receber o sinal de volta integralmente, sem penalização.

Sem esta cláusula, o que acontece se o banco recusar? Continua vinculado ao contrato. Tem de arranjar financiamento alternativo. Se não conseguir, perde o sinal. Já vi compradores perderem 30.000 € e 40.000 € por não terem esta cláusula.

Como deve ser redigida

▸ Prazo concreto para apresentação da prova de aprovação (tipicamente 60-90 dias)

▸ Condições mínimas aceitáveis — montante, prazo, taxa máxima, spread (para evitar interpretações)

▸ Identificação clara da entidade bancária — ou "qualquer banco" se preferir flexibilidade

▸ Consequência expressa: devolução integral do sinal sem penalização em caso de não aprovação

▸ Obrigação de diligência — o comprador tem de submeter o pedido em prazo razoável e cooperar de boa-fé

4. Prazo para a escritura (e o que acontece em atrasos)

A lei não impõe prazo máximo entre CPCV e escritura — fica ao critério das partes. Mas há um equilíbrio difícil a alcançar: prazo demasiado curto pode incumprir-se por razões alheias (banco demora, problemas administrativos), prazo demasiado longo expõe ambas as partes a oscilações de mercado ou a mudanças de planos.

Prazos recomendados em 2026

▸ Compra a pronto pagamento: 30-45 dias

▸ Compra com crédito habitação: 90 dias (3 meses) — é o standard

▸ Compra com obras pendentes: 120-180 dias (com cláusula suspensiva)

▸ Construção em planta: específico ao projeto (pode ir até 18-24 meses)

Mas o prazo em si não é o mais importante. O mais importante é o que está previsto se uma das partes atrasar:

▸ Mora simples (atraso pequeno e justificado): não basta para resolver o contrato, mas pode gerar indemnização por perdas

▸ Incumprimento definitivo: legitima a parte cumpridora a resolver o contrato e a aplicar as penalizações (perda do sinal ou devolução em dobro)

▸ Cláusula de prazo essencial: torna o prazo um elemento crítico, transformando o atraso em incumprimento definitivo automático (cuidado com esta cláusula)

5. Eficácia real (a cláusula que protege contra venda dupla)

Esta é uma cláusula que muitos compradores nunca ouviram falar, mas que pode literalmente salvar o seu investimento. Vamos por partes:

Cenário: assina CPCV em janeiro, com escritura prevista para abril. Em fevereiro, o vendedor recebe uma proposta melhor de outra pessoa e assina um segundo CPCV. Em março, faz a escritura com o segundo comprador. Você só descobre quando vai fazer a sua escritura em abril.

Sem eficácia real: você pode pedir devolução do sinal em dobro ou indemnização — mas perdeu a casa. O segundo comprador é o legítimo proprietário porque foi quem registou primeiro.

Com eficácia real: o CPCV foi registado na Conservatória do Registo Predial. O segundo comprador não pode comprar porque o seu direito está inscrito. Você mantém a prioridade legal sobre o imóvel.

O que é necessário para o CPCV ter eficácia real

▸ Declaração expressa no CPCV: as partes têm de declarar expressamente que querem atribuir eficácia real ao contrato

▸ Reconhecimento presencial das assinaturas — junto de notário ou advogado

▸ Inscrição na Conservatória do Registo Predial — registo formal da promessa

▸ Custos: emolumentos do registo (~250 €) e reconhecimento presencial (~20-30 € por assinatura)

Para imóveis de valor significativo ou prazos longos entre CPCV e escritura, eficácia real é praticamente obrigatória. Para uma compra simples com prazo curto, pode não ser necessária — mas avaliar caso a caso.

6. Execução específica (o direito de exigir mesmo a casa)

Imagine este cenário: assinou CPCV, prepara-se para a escritura, e o vendedor simplesmente desaparece. Não responde a contactos, não comparece no cartório. O que pode fazer?

Tem duas opções

▸ Opção A — Devolução do sinal em dobro: recebe o seu dinheiro de volta + valor equivalente como indemnização. Solução financeira, mas perde a casa.

▸ Opção B — Execução específica: vai a tribunal e pede que o juiz substitua a vontade do vendedor. A sentença vale como escritura, e você fica legalmente proprietário da casa, mesmo sem cooperação do vendedor.

A execução específica é prevista no artigo 830.º do Código Civil. É um direito do comprador — mas só funciona se o CPCV cumprir alguns requisitos formais (especialmente o reconhecimento presencial das assinaturas) e se não estiver expressamente excluído no contrato.

Cuidado com cláusulas que excluem a execução específica

Há contratos que incluem cláusulas como: "as partes acordam expressamente excluir a execução específica prevista no artigo 830.º do Código Civil, ficando o incumprimento limitado à devolução do sinal em dobro / perda do sinal".

Para o comprador, esta cláusula é desfavorável. Limita as suas opções em caso de incumprimento do vendedor. Se o vendedor mudar de planos, só recebe dinheiro — não recebe a casa.

Para o vendedor, esta cláusula pode ser apelativa — limita a exposição em caso de imprevistos. Mas se for o comprador a desistir, o vendedor já está protegido pelo sinal recebido, pelo que excluir a execução específica raramente lhe traz vantagem real.

▸ A regra de ouro

Se está a comprar e o CPCV exclui a execução específica, peça para retirar essa cláusula. É um ponto raramente negociado pelos compradores, mas pode fazer toda a diferença em situações limite. Quem perde mais com a exclusão é sempre o comprador, e quem ganha menos com a manutenção é o vendedor.

7. Declaração expressa de ónus, encargos e licenças

A última cláusula crítica — e a mais ignorada. Refere-se a três temas que parecem secundários mas podem inviabilizar a escritura:

Ónus e encargos do imóvel

O CPCV deve incluir declaração expressa do vendedor de que o imóvel está livre de ónus, encargos, hipotecas, penhoras ou direitos de terceiros — exceto os expressamente mencionados (como uma hipoteca que será amortizada na escritura).

Esta declaração tem dois efeitos: torna obrigação contratual do vendedor garantir um imóvel "limpo"; e dá ao comprador direito a resolver o contrato (ou exigir reparações) se descobrir ónus não declarados.

Licença de utilização ou de construção

Para imóveis construídos após 1951, a lei exige licença de utilização. Sem licença válida, não pode haver escritura. O CPCV deve identificar o número e data da licença, ou prever que o vendedor a obterá até à data da escritura.

Para imóveis em construção (compra em planta), deve estar identificada a licença de construção e o estado do processo de licenciamento.

Cláusula de dívidas de condomínio

Para apartamentos, é importante prever expressamente que o vendedor deverá apresentar declaração de não dívida ao condomínio na data da escritura. Sem esta cláusula, dívidas de condomínio descobertas no último momento podem atrasar a escritura — ou ficar em divisão jurídica entre comprador e vendedor.

Conclusão: 30 minutos antes podem salvar 30.000 € depois

O CPCV é um documento jurídico complexo onde detalhes aparentemente pequenos têm consequências financeiras grandes. As 7 cláusulas que partilhei aqui são apenas a base — em casos específicos podem ser necessárias outras (compra em propriedade horizontal, herança em curso, propriedade rústica com servidões, construção nova em curso).

O erro que vejo mais frequentemente é compradores e vendedores aceitarem o "contrato standard" da imobiliária ou do banco, sem perceberem que esses contratos são habitualmente redigidos para proteger uma das partes — não as duas. Um CPCV bem negociado é equilibrado, com proteções para ambos os lados, e prevê os cenários de imprevisto mais comuns.

O meu trabalho como consultor imobiliário começa muito antes do CPCV. Trabalho com os meus clientes desde a primeira conversa — na avaliação correta do imóvel, na preparação do que vai a mercado, na qualificação de compradores, na negociação justificada com dados — para que, quando chegamos ao contrato-promessa, a posição da pessoa que represento (compradora ou vendedora) já esteja consolidada. O CPCV é o momento de formalizar o que foi negociado, não de descobrir surpresas.

A regra que sigo, e que recomendo a qualquer pessoa que esteja a comprar ou vender: qualquer contrato-promessa deve ser elaborado, revisto ou validado por advogado, solicitador ou notário. Esse é o trabalho técnico-jurídico — e não é o meu trabalho. O meu é acompanhar o processo todo até esse momento, garantir que as condições negociadas estão refletidas, e articular com o profissional jurídico que faz a validação formal. Para os meus clientes, esse encaminhamento e acompanhamento até à escritura faz parte do serviço.