Comprar a Primeira Casa em 2026: Quanto Precisa Realmente Ter Poupado

"Quanto preciso ter no banco para comprar a minha primeira casa?" É a pergunta que mais ouço, e a resposta sincera é: depende, mas talvez menos do que pensa. Com a isenção de IMT para jovens até aos 35 anos e a garantia pública do Estado, comprar a primeira casa em 2026 ficou substancialmente mais acessível para quem tem o perfil certo. Neste guia, mostro-lhe os números reais — entrada, impostos, escritura e custos escondidos — com exemplos concretos para a Costa de Prata e Linha de Sintra.

6/1/20266 min ler

Há ainda muita confusão sobre quanto dinheiro é preciso poupar para comprar a primeira casa em Portugal. Algumas pessoas pensam que precisam de ter 30 ou 40 mil euros à cabeça mesmo para começar a procurar. Outras subestimam e ficam paradas no dia da escritura por falta de uns milhares para impostos.

A boa notícia para os jovens até aos 35 anos em 2026 é que o cenário fiscal está claramente do lado de quem compra primeira habitação. Vamos ver, passo a passo, exatamente o que vai precisar.

Os apoios que mudam tudo: IMT Jovem e Garantia Pública

Antes de fazer contas, precisa de saber se tem direito aos dois grandes apoios que o Estado mantém em 2026 para a primeira habitação. Se tem, o valor que precisa de ter poupado pode ser muito menor do que imagina.

1. Isenção total de IMT e Imposto de Selo (até aos 35 anos)

Os jovens até aos 35 anos que comprem a primeira habitação própria permanente ficam totalmente isentos de IMT e de Imposto de Selo na transmissão, até ao valor de 330.539 euros em 2026. Para casas entre 330.539 € e 660.982 € há isenção parcial. Acima desse valor, deixa de haver isenção.

Os requisitos são três e têm de ser cumpridos em simultâneo:

▸ Ter 35 anos ou menos à data da escritura (conta a idade nesse dia).

▸ Ser a primeira habitação própria permanente — não para investimento, segunda habitação ou arrendamento.

▸ Não ter sido proprietário ou coproprietário de imóvel habitacional nos últimos 3 anos.

Se comprar com cônjuge ou unido de facto, ambos têm de cumprir os requisitos para a isenção ser total. Se apenas um cumprir, a isenção aplica-se proporcionalmente à sua quota-parte.

2. Garantia Pública do Estado (até aos 35 anos)

A garantia pública é talvez o apoio mais transformador para quem não tem dinheiro de entrada. Permite que o Estado funcione como fiador, garantindo até 15% do valor da transação. Na prática, isto significa que pode obter financiamento até 100% do valor de avaliação da casa, em vez dos 90% habituais.

Para aceder à garantia pública, precisa de:

▸ Ter entre 18 e 35 anos e domicílio fiscal em Portugal.

▸ Apresentar rendimentos que não ultrapassem o 8.º escalão do IRS.

▸ Não ser proprietário de imóvel habitacional.

▸ Não ter já beneficiado desta garantia pública anteriormente.

Este apoio aplica-se a contratos assinados até final de 2026, e desde a sua criação já beneficiou mais de 20.000 jovens com uma taxa de incumprimento praticamente nula. É uma das medidas mais bem desenhadas neste momento para quem quer comprar primeira casa.

▸ A diferença que estes dois apoios fazem

Numa casa de 250.000 € em Caldas da Rainha, um jovem elegível pode poupar cerca de 8.500 € em impostos (IMT + Selo) e financiar até 100% do valor, em vez dos 90% normais — o que reduz drasticamente o valor de entrada necessário.

Quanto custa realmente comprar uma casa: todos os custos

Mesmo com os apoios, comprar uma casa tem custos que vão além do valor do imóvel. Estes são todos os encargos com que vai contar:

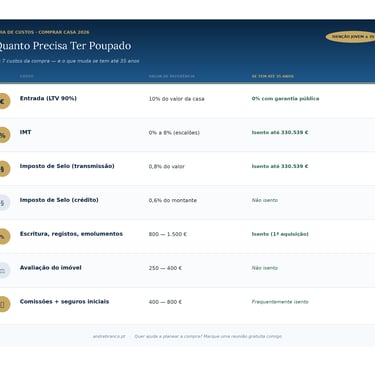

Entrada (capital próprio)

O Banco de Portugal limita o financiamento ao Loan-to-Value (LTV) de 90% para a generalidade dos compradores. Significa que, em regra, precisa de ter 10% do valor da casa em dinheiro próprio para a entrada. Para jovens elegíveis com garantia pública, este valor pode descer até zero.

IMT (Imposto Municipal sobre Transmissões)

Para quem não tem isenção, o IMT é progressivo, variando entre 0% e 8% do valor da casa, dependendo do escalão. Numa casa de 250.000 €, sem isenção, paga aproximadamente 6.500 € a 7.000 € de IMT.

Imposto de Selo

Existem dois Impostos de Selo na compra: um sobre a transmissão (0,8% do valor do imóvel) e outro sobre o crédito (0,6% do montante financiado). Numa casa de 250.000 € com 90% de financiamento, o total ronda os 3.350 €.

Escritura e registos

A escritura no notário, registo predial e abertura do crédito hipotecário custam entre 800 € e 1.500 € na maioria dos casos. Os jovens elegíveis têm também isenção de emolumentos na primeira aquisição.

Avaliação do imóvel

O banco exige uma avaliação profissional do imóvel antes de aprovar o crédito. Custa tipicamente entre 250 € e 400 €.

Comissões bancárias e seguros

Comissão de dossier, comissão de estudo, seguro de vida obrigatório (ligado ao crédito) e seguro multirriscos. Os custos iniciais somam 400 € a 800 €. Os jovens elegíveis têm também isenção de comissões iniciais bancárias em muitos casos.

Exemplo prático 1: jovem solteiro a comprar T2 em Caldas da Rainha

Vamos ver um caso real. Imagine um jovem de 30 anos, primeira casa, a comprar um T2 em Caldas da Rainha por 180.000 €:

▸ Entrada (LTV 100% com garantia pública): 0 €

▸ IMT: isento

▸ Imposto de Selo da transmissão: isento

▸ Imposto de Selo do crédito (0,6% de 180.000 €): 1.080 €

▸ Escritura, registos e emolumentos: isentos para jovens elegíveis (poupa ~1.000 €)

▸ Avaliação do imóvel: ~300 €

▸ Comissões bancárias iniciais: muitas vezes isentas para jovens (~500 € poupados)

▸ Seguros iniciais (primeiros prémios): ~300 €

Total a ter poupado para a escritura: cerca de 1.700 a 2.000 euros. Sim, é apenas isto, se tiver acesso a todos os apoios e ao financiamento a 100%.

Exemplo prático 2: casal jovem a comprar moradia na Costa de Prata

Casal com ambos os elementos com menos de 35 anos, a comprar moradia T3 em São Martinho do Porto por 320.000 €, com financiamento a 90% (sem usar garantia pública):

▸ Entrada (10%): 32.000 €

▸ IMT: isento (abaixo dos 330.539 €)

▸ Imposto de Selo da transmissão: isento

▸ Imposto de Selo do crédito (0,6% de 288.000 €): 1.728 €

▸ Escritura e registos: ~800 € (parte isenta para jovens)

▸ Avaliação: ~350 €

▸ Comissões bancárias e seguros iniciais: ~600 €

Total necessário no banco antes da escritura: aproximadamente 35.500 euros. Sem os apoios, o mesmo casal pagaria cerca de 18.500 € a mais só em impostos. É uma diferença significativa.

Como obter as melhores condições no crédito habitação

Conseguir o crédito é apenas metade do trabalho. Conseguir bom crédito é o que faz a diferença ao longo de 30 ou 40 anos. Em 2026, os spreads dos bancos situam-se entre 0,5% e 1,5%. Para perfis bons, considera-se competitivo um spread entre 0,6% e 1%.

Os meus conselhos práticos para conseguir melhores condições:

▸ Peça simulação a pelo menos 3 bancos diferentes — nunca aceite a primeira proposta.

▸ Use as propostas de uns bancos como argumento de negociação com outros.

▸ Mantenha taxa de esforço abaixo dos 35% do rendimento líquido — bancos oferecem melhores condições a quem tem margem.

▸ Considere taxa mista (fixa nos primeiros 2-5 anos, depois variável) — oferece estabilidade inicial e flexibilidade depois.

▸ Avalie cuidadosamente as vendas associadas (cartões, seguros) — podem baixar o spread mas têm custo mensal.

▸ Compare a TAEG, não apenas a TAN ou o spread — é a única forma de comparar propostas honestamente.

▸ Atenção ao prazo do crédito

Prazos mais longos significam prestações menores mas juros totais muito mais altos ao longo da vida do empréstimo. Sempre que possível, prefira prazos de 25-30 anos em vez de 35-40. A diferença na prestação é pequena, mas a poupança total é enorme.

Os erros mais caros que vejo jovens compradores cometer

Para fechar, deixo-lhe os erros que vejo mais frequentemente, e que custam dezenas de milhares de euros ao longo do tempo:

▸ Começar a visitar casas antes de ter pré-aprovação bancária — perde tempo, oportunidades e poder negocial.

▸ Esticar o orçamento até ao limite do que o banco aprova — fica sem margem para imprevistos e obras.

▸ Esquecer-se da margem para obras e mobília — entrar numa casa nova sem dinheiro para mobilar é uma fonte de stress garantido.

▸ Aceitar o seguro de vida do banco sem comparar — pode estar a pagar o dobro do que pagaria no mercado livre.

▸ Não negociar nada — o spread, a comissão de dossier, o seguro, tudo é negociável.

▸ Ignorar a localização real — a 5 minutos de carro pode mudar completamente o preço por metro quadrado.

Conclusão: comprar primeira casa em 2026 está mais acessível do que pensa

Para quem tem até 35 anos e cumpre os requisitos, 2026 é um dos melhores momentos da última década para comprar a primeira casa em Portugal. A combinação de isenção de IMT e Imposto de Selo, garantia pública para financiamento a 100%, e isenção de comissões iniciais, reduz drasticamente o capital próprio necessário para começar.

Mas para aproveitar bem estes apoios, precisa de chegar preparado: com o banco contactado, a pré-aprovação tratada, e a estratégia de zona e tipologia bem definida. Quem chega à reunião com o consultor imobiliário sem este trabalho feito perde oportunidades para quem chegou primeiro.